1.促進睡眠市場(chǎng)22年發展較平穩;天貓占比超80%,淘寶平台GMV大(dà)幅下滑。

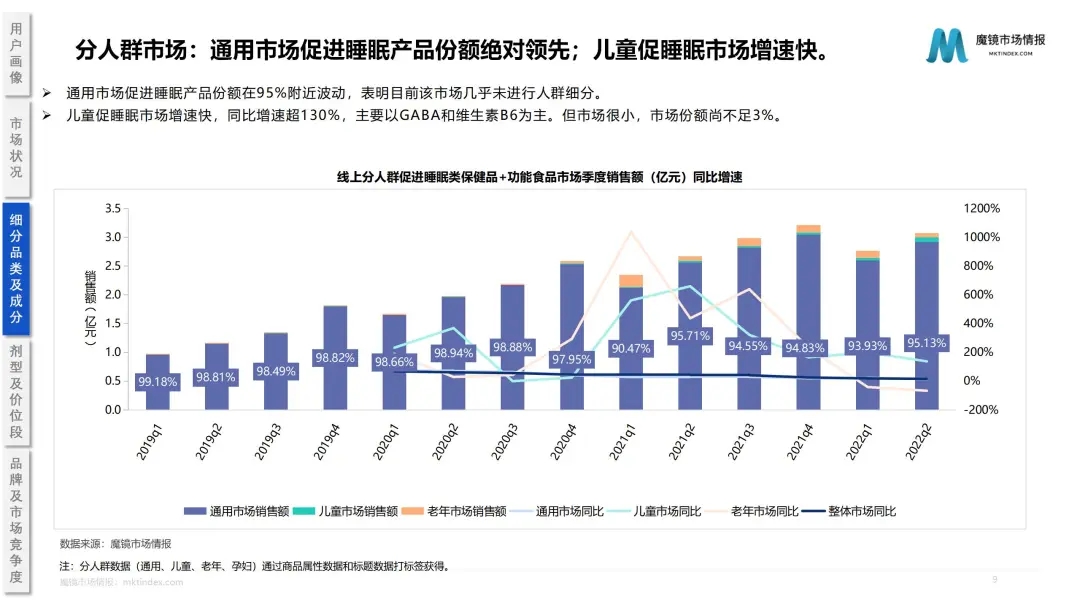

2.通(tōng)用市場(chǎng)促進睡眠産品份額絕對領先,份額在95%附近波動。

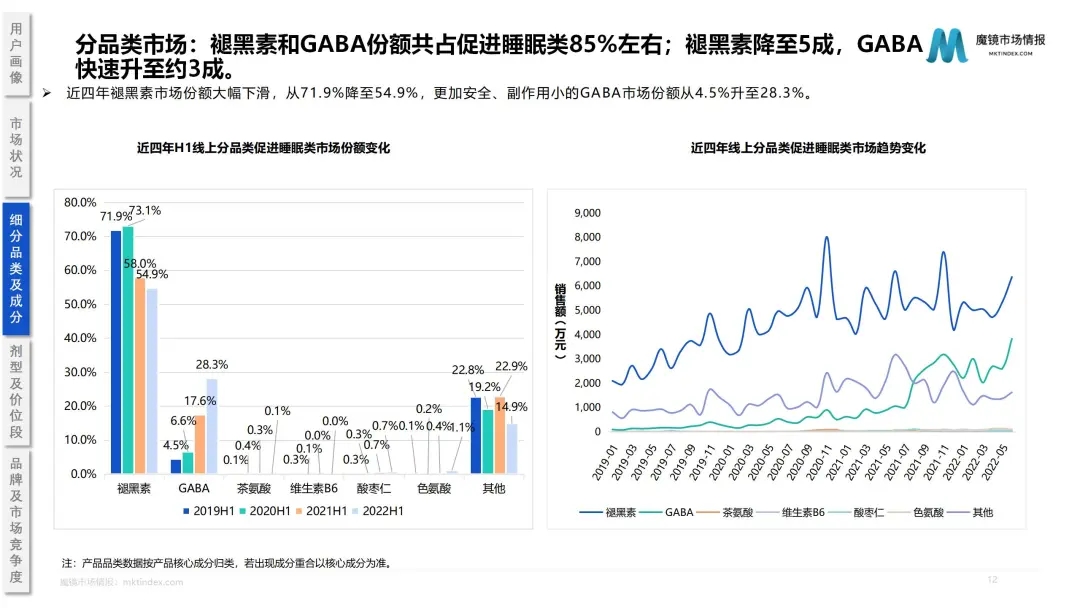

3.GABA在各季度均呈現超200%的同比高(gāo)增,大(dà)幅領先市場(chǎng),并且仍然有(yǒu)進一步高(gāo)增長的态勢。

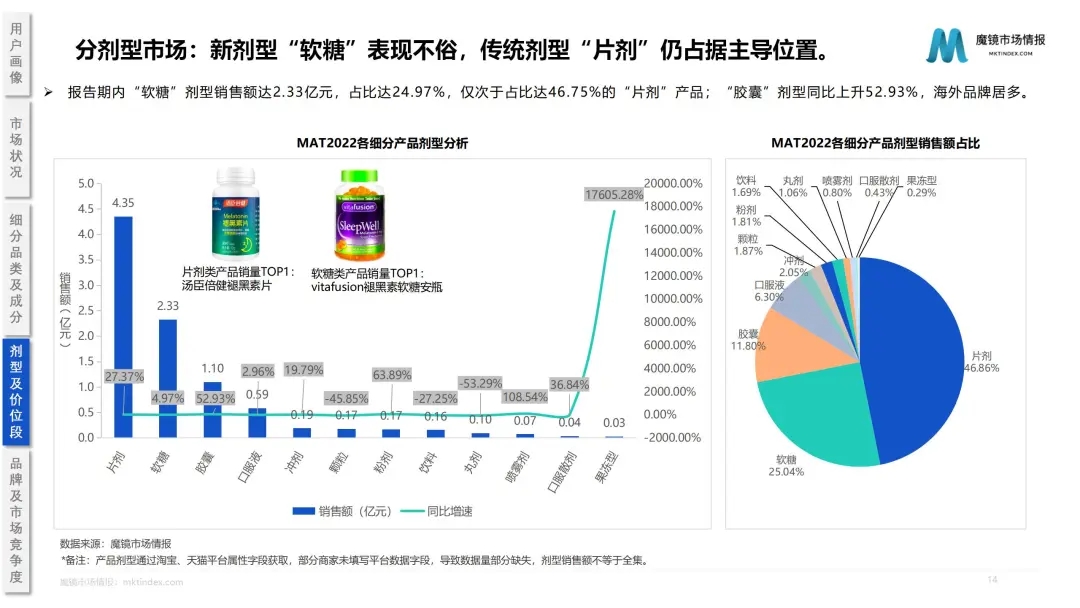

4.傳統劑型“片劑”仍占據主導位置,新興劑型“軟糖”表現不俗。

5.TOP2品牌市場(chǎng)份額遙遙領先;海外軟糖龍頭品牌份額減少(shǎo)。

#長期晚睡可(kě)能出現睡眠障礙#、#你(nǐ)有(yǒu)睡眠拖延嗎#、#年輕人(rén)為(wèi)何戒不掉報複性熬夜#等睡眠相關話(huà)題頻上(shàng)熱搜,據中國睡眠研究會(huì)發布的睡眠研究報告顯示我國有(yǒu)超3億人(rén)存在睡眠障礙。需求催生(shēng)供給,多(duō)品牌入局促進睡眠賽道(dào);而家(jiā)居硬件同質化競争激烈,反而促進睡眠類保健/功能食品在經過實驗後産品的效果較明(míng)确。

丁香醫(yī)生(shēng)的調查結果顯示,情緒問題(46%)和(hé)睡眠不好(36%)占據了年輕人(rén)前5大(dà)健康困擾的兩個(gè)。而就中國促進睡眠的市場(chǎng)規模及2018年中國獲得(de)批文的保健食品功能分布來(lái)看,緩解體(tǐ)力疲勞(10.9%)和(hé)改善睡眠(2.8%)仍然占比過小(xiǎo),出現嚴重的供需不對稱,睡眠場(chǎng)景值得(de)深挖。

基于以上(shàng)背景,本次研究以促進睡眠類市場(chǎng)為(wèi)研究核心,從各細分品類市場(chǎng)、競争品牌情況等方面,分析和(hé)預測未來(lái)促進睡眠類市場(chǎng)的增長重點,幫助品牌定位産品屬性、瞄準細分市場(chǎng);并結合不同維度分析,如從人(rén)群、成分、産品劑型等,洞察在促進睡眠賽道(dào)的新機會(huì)點。

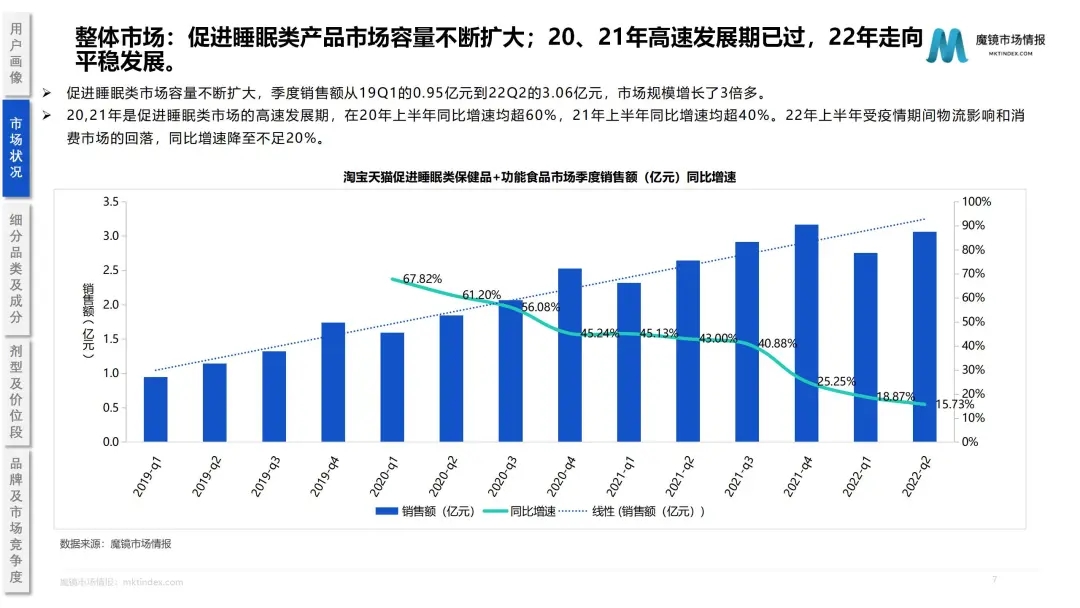

市場(chǎng)整體(tǐ)情況:魔鏡數(shù)據顯示,2022年第二季度銷售額為(wèi)3.1億元,同比上(shàng)升15.7%。2022年6月銷售額達1.2億元,同比上(shàng)升7.7%。促進睡眠類市場(chǎng)容量擴大(dà)趨勢明(míng)顯,2019年一季度銷售額為(wèi)0.95億元,市場(chǎng)規模增長了3倍多(duō)。2020年、2021年是促進睡眠類市場(chǎng)的高(gāo)速發展期,在2020年上(shàng)半年同比增速均超60%,21年上(shàng)半年同比增速均超40%。22年上(shàng)半年受疫情期間(jiān)物流影(yǐng)響和(hé)消費市場(chǎng)的回落,同比增速降至不足20%。

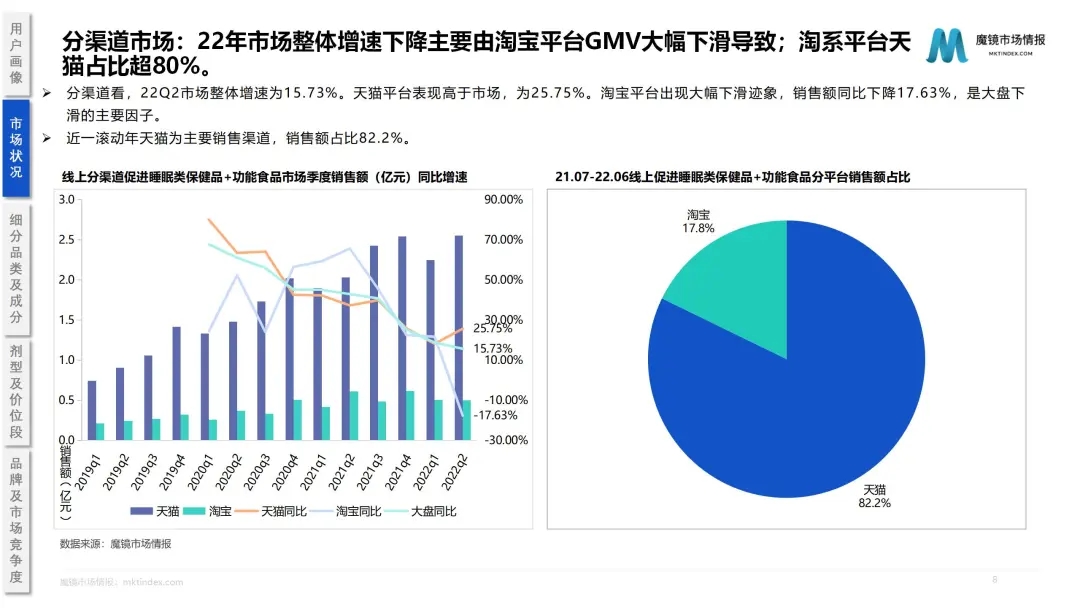

分渠道(dào)看,2022Q2市場(chǎng)整體(tǐ)增速為(wèi)15.73%。天貓平台表現高(gāo)于市場(chǎng),為(wèi)25.75%。淘寶平台出現大(dà)幅下滑迹象,銷售額同比下降17.63%,是大(dà)盤下滑的主要因子。近一滾動年天貓為(wèi)主要銷售渠道(dào),銷售額占比82.2%。

淘寶平台充斥着大(dà)量的代購商家(jiā),疫情原因導緻國內(nèi)口岸物流受阻,疫情嚴重的國家(jiā)物流直接切斷。品牌方可(kě)在國內(nèi)找代工廠或者調取存貨,但(dàn)代購商家(jiā)隻能等物流開(kāi)放。配送周期拉長讓消費者不再隻依托于代購,從而轉向其他方式購買進口産品。

分人(rén)群市場(chǎng):通(tōng)用市場(chǎng)促進睡眠産品份額在95%附近波動,表明(míng)目前該市場(chǎng)幾乎未進行(xíng)人(rén)群細分。自2021Q1老年市場(chǎng)占比增加,同比增長超十倍,品牌腦(nǎo)白金、靜心(太太)等精準定位老年市場(chǎng)送禮場(chǎng)景,其中腦(nǎo)白金年貨節業績占全年銷售額37%。兒童促進睡眠市場(chǎng)增速快,同比增速超130%,主要以GABA和(hé)維生(shēng)素B6為(wèi)主。但(dàn)市場(chǎng)很(hěn)小(xiǎo),市場(chǎng)份額尚不足3%。

分品類市場(chǎng):自2021年起,GABA在各季度均呈現超200%的同比高(gāo)增,大(dà)幅領先市場(chǎng),并且仍然有(yǒu)進一步高(gāo)增長的态勢。如果在未來(lái)兩年內(nèi)GABA仍能以200%的增速同比高(gāo)增,而褪黑(hēi)素市場(chǎng)以現有(yǒu)趨勢保持不變的話(huà),預計(jì)GABA将在22Q4超過褪黑(hēi)素成為(wèi)第一大(dà)促睡眠細分品類。

頭部細分品類褪黑(hēi)素增長處于停滞狀态,促進睡眠類市場(chǎng)二次增長曲線預計(jì)由GABA引領。近四年褪黑(hēi)素市場(chǎng)份額大(dà)幅下滑,從71.9%降至54.9%,更加安全、副作(zuò)用小(xiǎo)的GABA市場(chǎng)份額從4.5%升至28.3%。與傳統助眠的褪黑(hēi)素相比,GABA是一種天然氨基酸,長期服用不會(huì)使人(rén)上(shàng)瘾,沒有(yǒu)副作(zuò)用。是褪黑(hēi)素産品很(hěn)好的替代品。

新劑型“軟糖”表現不俗,21.7-22.6軟糖劑型産品銷售額達2.33億元,銷售占比24.97%, 軟糖可(kě)用于功能食品對該劑型産品的銷售額帶動作(zuò)用較大(dà),資本紛紛入局,據艾瑞咨詢調查顯示,創業項目中包含睡眠軟糖産品的創業公司融資金額普遍在千萬級别,多(duō)品牌入局促進睡眠賽道(dào)的發展。傳統劑型“片劑”仍占據主導位置,21.7-22.6占比近五成。

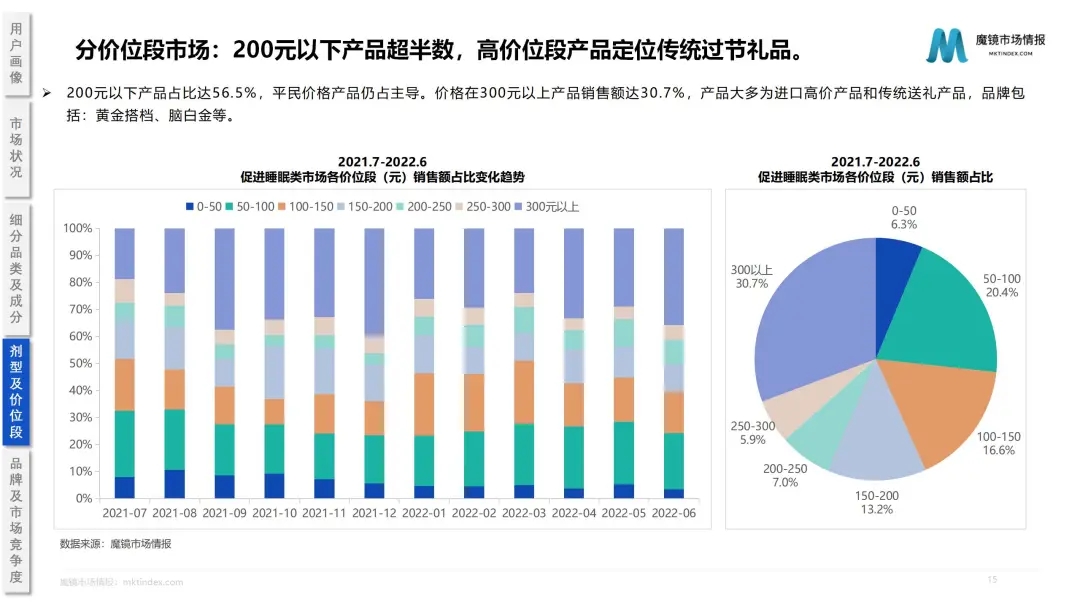

200元以下産品占比達56.5%,平民價格産品仍占主導。價格在300元以上(shàng)産品銷售額占比達30.7%,産品大(dà)多(duō)為(wèi)進口高(gāo)價産品和(hé)傳統送禮産品,品牌包括:黃金搭檔、腦(nǎo)白金等傳統送禮産品,該類型産品在年節期間(jiān)占比均高(gāo)于普通(tōng)月份。

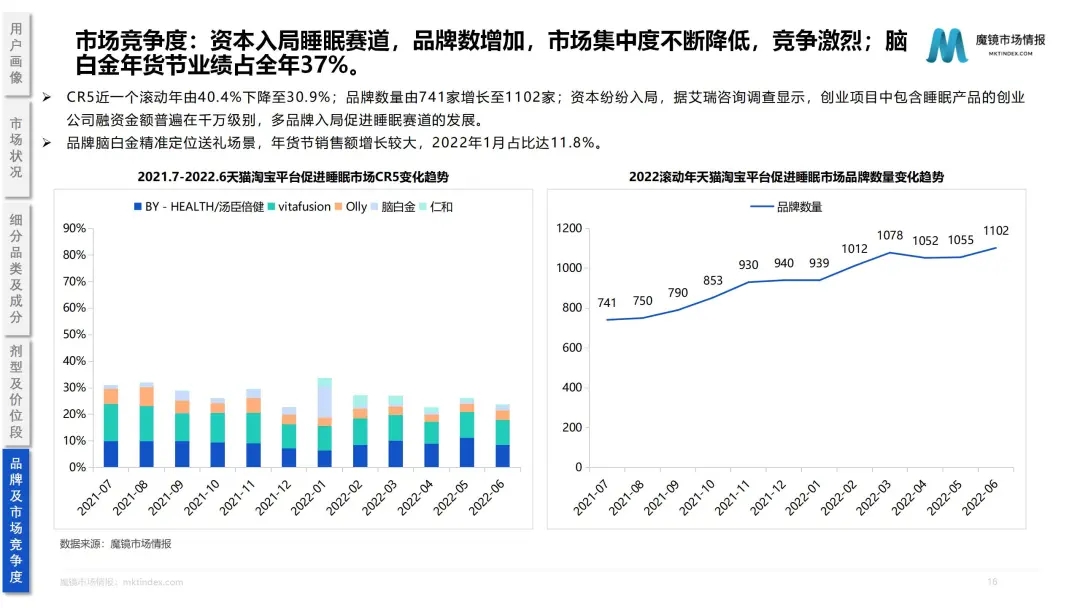

CR5近一個(gè)滾動年由40.4%下降至30.9%;品牌數(shù)量由741家(jiā)增長至1102家(jiā);資本紛紛入局,據艾瑞咨詢調查顯示,創業項目中包含助眠保健/功能食品的創業公司融資金額普遍在千萬級别,多(duō)品牌入局促進睡眠賽道(dào)的發展。

品牌湯臣倍健銷售額躍居第一位,進駐包括“天貓超市”等大(dà)牌店(diàn)鋪;海外注冊品牌“BYHEALTH”進駐跨境電(diàn)商,貢獻銷售額約2500萬元。仁和(hé)推出gaba與傳統滋補原料複配助眠産品,同時(shí)在社交媒體(tǐ)上(shàng)加大(dà)營銷力度,銷售額同比增長492.03%;vitafusion、olly等海外品牌受疫情影(yǐng)響均價有(yǒu)所上(shàng)漲,vitafusion和(hé)olly市場(chǎng)份額分别減少(shǎo)4.85%和(hé)3.02%。

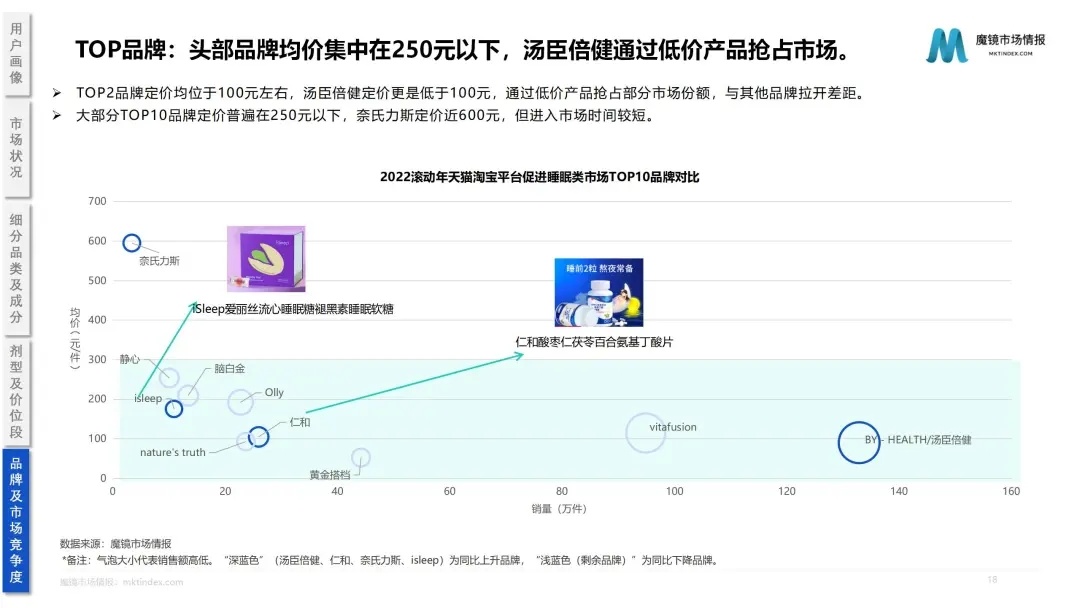

TOP2品牌定價均位于100元左右,TOP1品牌湯臣倍健通(tōng)過低(dī)價産品搶占部分市場(chǎng)份額,與其他品牌拉開(kāi)差距。 大(dà)部分TOP10品牌定價普遍在250元以下,奈氏力斯定價近600元,但(dàn)進入市場(chǎng)時(shí)間(jiān)較短(duǎn)。銷售額TOP2品牌湯臣倍健和(hé)vitafusion,旗下的150元以下的産品占比在80%左右,TOP2品牌銷售額與第三名olly差距較大(dà),在7000萬元左右。

促進睡眠市場(chǎng)逐漸進入平穩發展期,品牌數(shù)量逐月增加,市場(chǎng)集中度下降明(míng)顯。魔鏡發現:未來(lái)促進睡眠市場(chǎng)以褪黑(hēi)素或GABA産品為(wèi)主。其中,GABA未來(lái)1-2年市場(chǎng)份額大(dà)概率超過褪黑(hēi)素。由于消費習慣因素,産品劑型仍以片劑為(wèi)主流,但(dàn)“助眠軟糖”産品已在市場(chǎng)中占據重要位置。

鏡頁")